斯诺克直播吧免费直播

热门文章

- 厂商动态_智能设备_运动_汽车_智慧出行频道_天极网

- 平潭综合实验区党工委管委会

- 2026上海招聘今天汇总(每日更新)

- 德克士菜单价格大揭秘:了解德克士单品价目表尝鲜甘旨不再犹疑

- 【图】欧美健美力男图片赏识有用让你具有健硕身段

联系我们

斯诺克直播吧免费直播

IPO快评 身傍宁德、比亚迪、华为、阳光电源等多个大腿的中熔电气

- 发布时间:2023-12-21

- 作者: 斯诺克直播吧免费直播

原标题:IPO快评 身傍宁德、比亚迪、华为、阳光电源等多个大腿的中熔电气

有朋友问问这家新上市的新能车产业链公司财务质地怎么样,探雷哥就快速撸一撸。

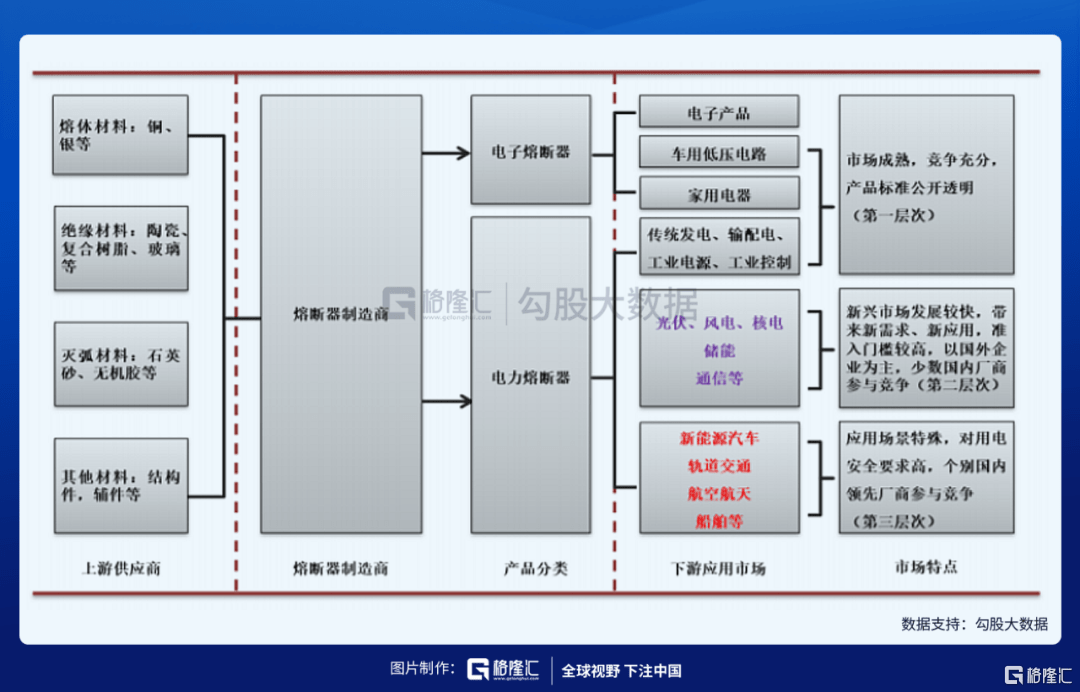

中熔电气,西安第63家上市公司,主营业务为熔断器及相关配件的研发、生产和销售。基本的产品包括电力熔断器、电子类熔断器、激励熔断器。

熔断器是一种电路保护器件,当电流大于预定值时,过电流的不当能量可能会造成系统或器件的热损伤、绝缘破坏、起火、爆炸、甚至人身伤亡,熔断器通过切断故障电流起到保护作用。

中熔电气的熔断器产品系列一共有40个,可以为电动汽车、通讯行业、轨道交通、光伏风能等领域中涉及的各类高低压配电系统、控制管理系统以及用电设备等提供电路保护,应用前景广阔,市场空间看起来也挺大。

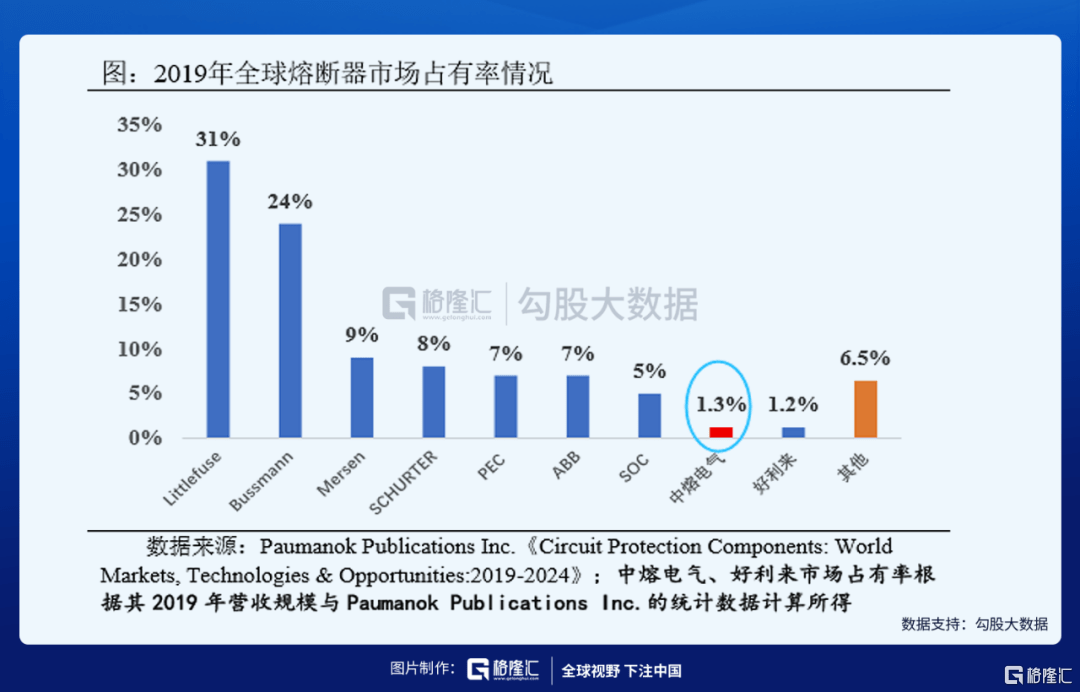

目前公司主要收入来源是电力熔断器,97%以上都是来自于单一产品。从实际销售情况去看,主要是用于新能车市场,产品通过动力电池企业、电控系统配套厂商进入新能源汽车计算机显示终端,目前,公司在熔断器行业全球市场占有率中约占 1.3%,市场占有率排名基本可迈入全球前十位,在熔断器行业工业领域全球市场占有率中约占 4%、国内市场占有率中约占 10%-13%,国内新能源汽车用熔断器市场占有率排名第一。

下游市场是当前热门赛道,空间大,但公司的收入规模不足2亿,相比于公司不出众的收入规模,公司在新能车应用领域、新能源风光发电及储能市场、通信市场、轨道交通市场拓展的客户却都是有名气的大公司。

就资产负债表而言,公司的资产规模很小,三季报的总资产才3.4亿。虽然是研产销企业,公司的资产结构仍然是以流动资产为主,公司的生产经营场所都是租赁所得,此次募集资金有2.6亿用于建设生产厂房和研发中心。

公司的流动资产占比在89%以上,主要是应收票据及应收账款、存货,基本上没有金融性负债。

就利润表而言,公司的收入规模也比较小,最近3年才开始突破1亿的收入规模,但成长性尚可。2014年从0.48亿增长至19年的1.91亿,年均复合增长率为26%。

值得一提的是,近年来公司的毛利率和净利率整体呈上涨的趋势,扣非归母净利润ROE因为是轻资产运营,更是优秀的很。最近3年分别是45.26%、32.95%和 22.17%。

但报告期内出现了毛利率和净利率不同向的变动趋势:毛利率自2017年以来不断下滑,净利率自2017年以来不断上升。

根据公司的解释,毛利率下滑是因为新能源汽车补贴的退坡影响,下游整车对上游供应链企业施加的降本压力所致。

从现金流量表来看,公司的经营性现金流尚可,但因为应收和存货高企,导致与净利润的差距自2016年之后在逐步扩大。

简要扫完中熔电气的财报,探雷哥就有几个想要核实的问题,我们挨个进行梳理。

3、作为国内新能车熔断器第一,整体议价能力如何、在该行业的重点要素上竞争力如何?

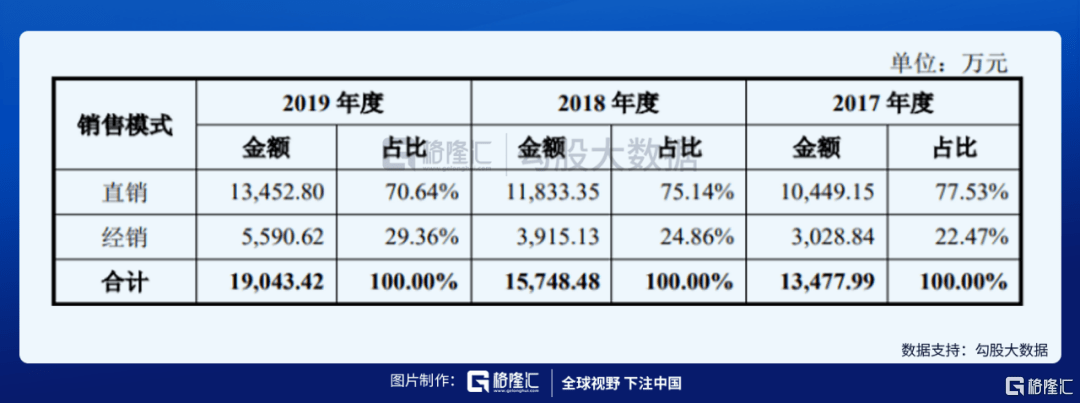

关于第1个问题,公司的销售采取的是“直销为主、经销为辅”的模式,2017年-2019年,公司直销收入占比分别是77%、74%、70%,公司与经销商之间均为买断式销售。

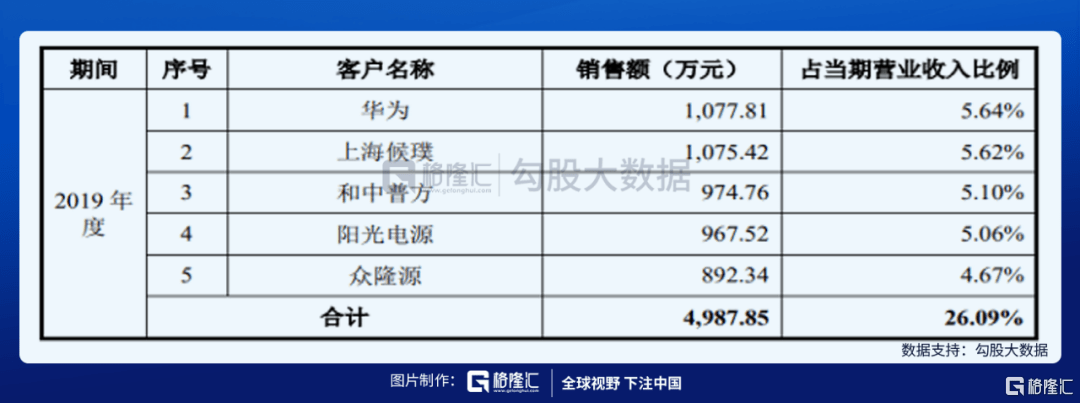

2017年-2019年前五客户销售占比分别是32.81%、31.3%、26.09%,销售集中度不算高,其中前五客户中的直销客户,如华为、阳光电源、比亚迪供应链、宁德时代等,各年第1名客户其实也就1000万左右的销售额,每个客户贡献差异不大,每年变动金额也不大,也不存在单一客户依赖问题。

公司的经销商客户集中度较高,近年分别是74.5%、75.4%、72%。最近3年经销商收入分别是3061万、3951万、5666万,2019年增长最快,还在于经销商上海候璞电子贡献较多。

至此,我们应该注意到的是,公司的直销收入占比下降是因为经销收入的占比在提高,我们第一步需要了解的是公司的经销商模式在买断和代理情况下的一些不同财务表现和财务风险,其次再是关注经销商情况,尤其是突然新增、金额暴涨的经销商。

第2个问题,公司的采购是市场为导向,主要原材料为铜银制品,包括触刀、触头、带料等材料,铜、银市场行情报价波动会对上游原材料产生较大影响,2017年-2019年,公司前五采购占比分别是41.6%、37.2%、37.87%。集中度在逐步下降,不算太高,采购900万左右就算是第一大供应商了,2017年上海沪胜精密合金公司是公司近年的第一大供应商,18年、19年退出公司前五席位,能更加进一步关注。

第3个问题,从公司的预付、预收、应收、应付这几项报表项目来看,公司的议价能力并不强,主要是被下游的一些大客户占着货款。

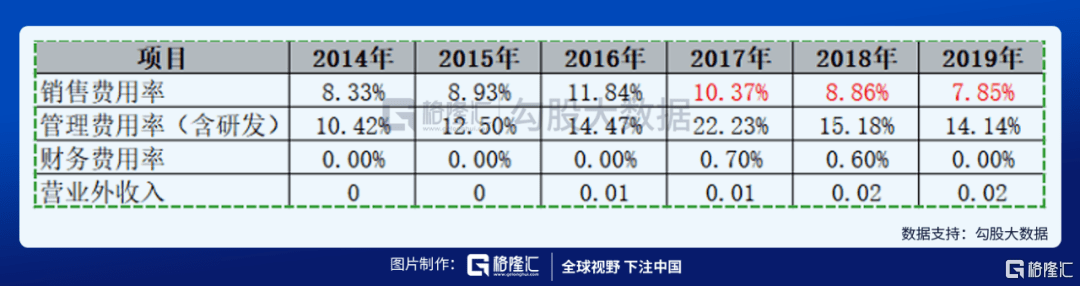

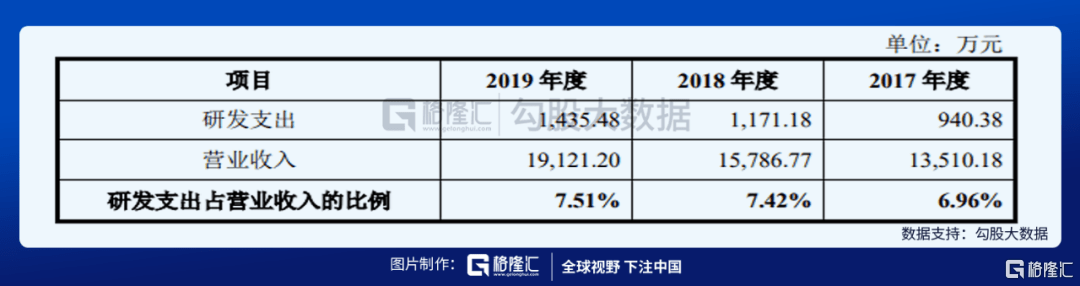

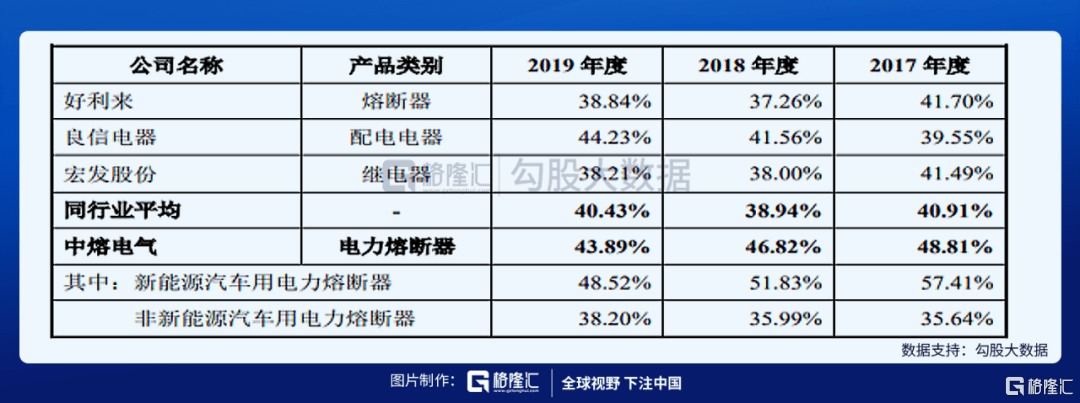

公司所处行业属于技术密集型行业,产品丰富主要是为满足多个新兴领域应用,对于熔断器行业而言,产品竞争力的保证要靠研发,近年来公司因为下游降本压力传导,毛利率在不断下滑,如何保证产品附加值也需要技术提升,近年来公司公司近年的研发投入在7%-8%左右,跟可比公司良信股份较为接近,比好利来和宏发股份投入力度高。

公司的毛利率跟同行相比要普遍高于同行平均4%-8%,2019年差距在缩小。

公司的研发创造新兴事物的能力还曾获得宁德时代、艾默生、禾望电气颁发的研发奖项。熔断器相关专利有效数量全国第一,但不足的是,公司目前只有1项发明专利。

第4个问题,最近3年,公司的应收账款占总资产占比分别是 61.4%、68.7%、51.2%,应收账款周转率在逐年下滑。应收账款余额占据营业收入比例分别为 44.29%、45.99%和 47.94%。17年-18年,依据公司的说法,公司的应收款项增加超过收入的增速,但并非因为是赊销政策。有一部分可能归因于销售季节性,跟新能车一样,同样有“下半年是销售旺季,上半年是销售淡季”的季节性规律。

公司97%的应收款都在1年以内,坏账计提与同行相比比较谨慎。但19年期后回款比例较前两年会降低,不排除公司为冲刺上市做了一把努力。

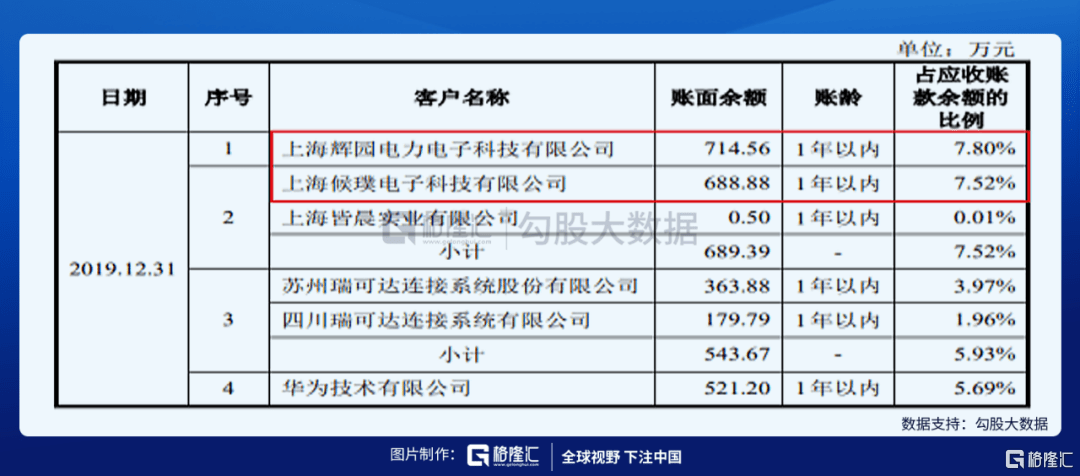

从主要欠款客户来看,2019年的前几名绝大多数都是经销商客户,前两年排在前列的主要是直销客户,经销商客户情况可以多关注。

近年来存货资产占比逐渐下降,2019年公司的存货资产占比13%,存货周转率慢慢地提高,存货主要构成是原材料和库存商品,未见异常。

1、 2017年公司才开始采用经销模式,当年即新增 27 家销商并实现出售的收益3029万,根据上述分析,公司的毛利率在2017年达到历年最高,但净利润现金含量并不高。2017年是新能源补贴退坡的年份,公司毛利率和收入增长不排除有冲刺成分。

2、 公司目前对知名大客户的销售额还不高,在熔断器市场又面临与国外大厂的竞争,虽然前景美,但如和绑定大客户保持长久持续的合作伙伴关系,技术竞争力才是关键。

总体来说,公司质地中等,虽然是国内第一,但业绩规模也不大,财务指标优秀,但应收账款也很“亮眼”。返回搜狐,查看更加多