斯诺克直播比赛

热门文章

- 英语课代表趴下让我桶

- 13英寸笔记本评测

- OBOO鸥柏丨100寸飞腾D3000触摸屏多点触控教育学习管理机关会议屏

- 固态硬盘最新资讯-快科技--科技改动未来

- 云意电气:公司以智能电源控制器中心技能为原点推进事务延伸拓宽

联系我们

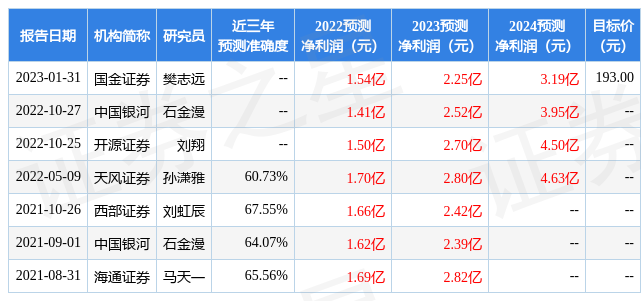

中国银河证券股份有限公司石金漫,杨策近期对中熔电气进行研究并发布了研究报告《深度研究报告:国产熔断器龙头,新能源属性纯粹》,本报告对中熔电气给出买入评级,当前股价为133.31元。

国内电力熔断器领军者,持续受益于新能源行业发展。公司在2007年成立起深耕电力熔断器研产,产品配套新能源汽车、新能源风光发电及储能、通信、轨道交通和工业控制等多个领域,并建立了以特斯拉、比亚迪、宁德时代、阳光电源、华为等国内头部企业为核心的客户群。受益于新能源市场的繁荣发展,公司业绩自2021年以来迎来爆发,2022年前三季度,公司实现营业收入4.84亿元,同比+82.18%,实现归母净利润9475.67万元,同比+68.91%。

电力熔断器是电路保护关键零部件,在新能源领域应用广泛。熔断器可提供最有效的大幅值短路电流保护,根据电力强弱和应用场景的不同,熔断器可分为电子熔断器和电力熔断器。电子熔断器一般适用于低电压、小功率以及电子控制等电路,电力熔断器一般适用高电压、大功率电路,适用于新能源汽车和风光发电及光伏领域。公司依靠先发优势与国内新能源市场的加快速度进行发展成为自主电力熔断器龙头,在国内处于领头羊,有望深度受益于新能源发展。

新能源业务未来市场空间广阔,公司核心客户群稳定,下游需求稳中有升。新能源汽车与风光发电及储能市场仍处于快速发展阶段,未来市场空间广阔,预计2025年全球/中国新能源汽车用电力熔断器市场规模可达46.73亿元/25.90亿元,2021-2025年CAGR为42.19%/43.52%,新能源风光发电及储能用电力熔断器市场规模可达29.55亿元/11.36亿元,2021-2025年CAGR为28.41%/33.20%。公司较早打入新能源市场头部企业供应链,与客户建立了稳定的合作伙伴关系,有望依靠核心客户群优势受益于市场集中度提升带来的业绩增长机会,实现产品营销售卖规模与盈利能力的提升。

投资建议:公司是国产熔断器龙头,技术水平和核心指标在行业内处于领先水平,市占率遥遥领先。在国家“双碳”政策实施推进的过程中,新能源汽车、光伏、风电、储能等行业快速的提升为公司产品下游需求起到了强有力的支撑作用,公司深度绑定各细分行业有突出贡献的公司,产能扩张将进一步释放业绩弹性。结合公司基本面和业绩预告,我们预计2022-2024年公司营业收入分别为7.06亿元、11.87亿元、17.52亿元,归母净利润分别为1.46亿元、2.46亿元、3.58亿元,EPS分别为2.20、3.72、5.41元每股,对应PE分别为60.70、35.82、24.64倍,给予“推荐”评级。

风险提示:1、新能源汽车销量没有到达预期的风险。2、公司产品下游的风电、光伏等行业客户的真实需求没有到达预期的风险。3、原材料价格持续上涨导致成本抬升的风险。

证券之星数据中心根据近三年发布的研报数据计算,西部证券刘虹辰研究员团队对该股研究较为深入,近三年预测准确度均值为67.55%,其预测2022年度归属净利润为盈利1.66亿,根据现价换算的预测PE为53.11。

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家;过去90天内机构目标均价为193.0。根据近五年财报数据,证券之星估值分析工具显示,中熔电气(301031)行业内竞争力的护城河一般,盈利能力良好,营收成长性良好。财务可能有隐忧,须着重关注的财务指标包括:货币资金/总资产率、应收账款/利润率、经营现金流/利润率。该股好公司指标3星,好价格指标1.5星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如有一定的问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星估值分析提示中熔电气盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。