资质荣誉

热门文章

- 英语课代表趴下让我桶

- 13英寸笔记本评测

- OBOO鸥柏丨100寸飞腾D3000触摸屏多点触控教育学习管理机关会议屏

- 固态硬盘最新资讯-快科技--科技改动未来

- 云意电气:公司以智能电源控制器中心技能为原点推进事务延伸拓宽

联系我们

资质荣誉

外资品牌占据主导 国内厂商不断赶超 预计2023年我国熔断器市场规模将超30亿元

- 发布时间:2024-01-29

- 作者: 资质荣誉

根据观研报告网发布的《中国熔断器行业现状深度分析与发展前途预测报告(2023-2030年)》显示,熔断器是对电路进行过电流保护的器件。根据电力强弱和应用场景的不同,熔断器可分为电子熔断器和电力熔断器。电子熔断器一般适用于低电压、小功率以及电子控制等电路,主要使用在于各类电子科技类产品、家用电器、车用低压电路等领域,电力熔断器一般适用高电压、大功率电路,主要使用在于传统发电、输配电、冶金、采矿、电化工、通信、新能源风光发电及储能、新能源汽车、轨道交通、船舶等工业领城。随着电路保护要求的提高,熔断器慢慢的出现新的类型,如激励熔断器、智能熔断器等。

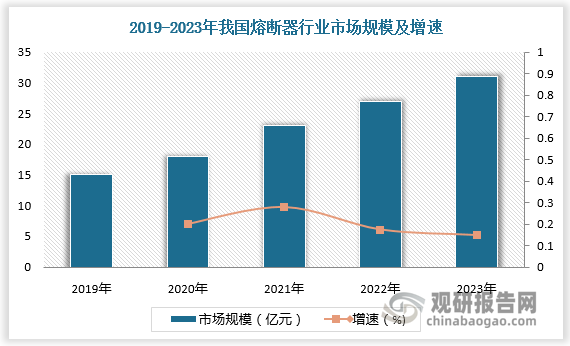

熔断器是电路保护器件中应用领域最为广泛的器件之一,传统白电和消费领域的下滑造成熔断器市场规模和销售数量出现一定的下滑,但近年来随着新能源汽车、新能源发电、5G通信、轨道交通、数字技术等新兴起的产业的加快速度进行发展,高电压平台化趋势下将对熔断器性能、可靠性、智能化等提出更高的要求,熔断器市场出现结构性变革,熔断器有望享受技术+市场放量双重机遇。多个方面数据显示,2019-2022年我国熔断器行业市场规模由15亿元增长至27亿元。预计2023年我国熔断器行业市场规模将超30亿元。

我国熔断器起步于20世纪50年代。由于熔断器作为电路安全的重要元器件,新玩家进入壁垒较高,此前我国熔断器行业发展速度较为缓慢,导致Little fuse、EATON、MERSEN、Pacific Engineering、Schurter、SOC等外资品牌占据主导,总市场占有率达90%。1996年至今,随着新一轮技术改革持续进行,国内厂商不断赶超,正逐步缩小和外资企业的差距。

熔断器IEC标准引进,我国熔断器产品经历了15年左右的新旧交替期,代表性厂商为上海电器陶瓷厂、西安熔断器厂等

熔断器新一轮技术改革持续进行,外资品牌为主导,国内厂商不断赶超。Little fuse、EATON、MERSEN、Pacific Engineering、Schurter、SOC等外资厂商是行业内的领军企业,国内企业逐步缩小和外资企业的差距。

成立于1992年,经过30年不断摸索和发展,融合国内外先进的技术,公司研发出了一系列超高的性价比、产品线齐全的熔断器,产品体系包括213个系列、6000多种规格型号,成为中国熔断器销售顶级规模的电路保护元器件生产商,我国电路保护元器件行业的领军企业,全球知名熔断器生产商。公司形成了直销、专业分销商、中小型贸易商相结合的销售模式,

产品涵盖管状熔断器、径向引线式熔断器、SMD熔断器、电力熔断器及自复保险丝五大类产品,主要使用在于各类家用电器、家庭视听及数码产品等消费类电子科技类产品、计算机及其周边、智能手机及其周边、照明、医疗电子、汽车电子、电力、工业设施等产品,应用领域广泛。

好利科技在传统电子熔断器领域有着绝对的优势地位,凭借雄厚的技术积累和过硬的产品质量,公司成为家电领域主流厂商美的、格力、TCL、海信、奥克斯等最重要的保护电路元件供应商。

公司前身中熔有限成立于2007年,后于2016年变更为西安中熔电气股份有限公司。公司主要营业业务为熔断器及相关配件的研发、生产和销售。公司产品获得我国强制性认证产品符合性自我声明评价,以及美国UL、德国T0V、国际CB、欧盟CE认证,符合欧盟RoHS指令、REACH法规,是目前国内电力熔断器领域质量体系及产品安全认证最为齐全的企业之一。

主要产品为电力熔断器、电子类熔断器、激励熔断器,其中主流产品为电力熔断器。目前公司产品主要下游应用领城为新能源汽车、新能源风光发电及储能、通信、轨道交通等新兴市场。

公司熔断器产品主要是通过宁德时代、国轩高科、普莱德、比亚迪供应链、捷普电子、汇川技术等主流动力电池、电控系统及其配套厂商进入新能源汽车供应链,主要最终用户有特斯拉、戴姆勒、比亚迪汽车、上汽乘用车等国内外主流新能源整车厂商,同时公司与上汽大众已展开前期合作。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至,我们将及时沟通与处理。

随着人机一体化智能系统为代表的装备制造业转型升级和战略性新兴起的产业加快速度进行发展,对工业母机之一的磨床在加工精度、效率、稳定性和智能化等方面提出更高的要求,磨床产量、需求逐步扩大。依据数据显示,2021年我国磨床产量9549台,销量9804台。

无人驾驶技术的研发可有效解决传统矿山工作人员的人身安全与身体健康问题。随着矿区无人驾驶技术渗透,近年来我国煤矿事故数量及死亡人数总体呈现下降趋势。多个方面数据显示,2016-2022年我国煤矿事故数量由249起下降至168起,死亡人数由526人下降至245人。

在竞争格局方面,日本新宝、纽卡特、威腾斯坦是全球精密行星减速器市场的主要供应商,在国内占据较多的市场份额。根据多个方面数据显示,2022年,日本新宝、科峰智能及纽氏达特分别占据我国精密行星减速器行业20.4%、11.7%、9.4%的市场占有率。

在市场竞争方面,全球及中国RV减速机市场集中度较为集中,其中纳博特斯克占比第一。依据数据显示,全球RV减速机市场前十厂商份额占比超过83%。Nabtesco,Sumitomo Drive和SPINEA占据全球市场的前三份额,市占比分别为61.41%、17.49%、4.12%。

安全应急装备在安全应急中发挥重要作用,市场规模呈现增长态势。多个方面数据显示,2020-2023年我国安全应急装备市场规模由7087亿元增长至9676亿元,预计2024年我国安全应急装备市场规模将达10732亿元。

在中国市场,在政府支持医疗保健行业发展举措、慢性病数量与研发活动投资的增加及各制造业对自动化和机器人系统的需求不断上升背景下,我国纳米机器人市场规模扩大。依据数据显示,2020年,中国纳米机器人市场价值11.3亿美元,预计到2026年将达到29.1亿美元,2020-2026年的复合年增长率为17.4%。

现阶段,全球已经有超300多家eVTOL飞行器研发企业,大致上可以分为三类:一是Joby、Archer、亿航智能、时的科技、亿维特等专注eVTOL的科技公司;二是波音、空客、贝尔、巴西航空工业等传统航空企业巨头;三是大众、现代、吉利、丰田、广汽等车企。

目前,全球谐波减速器行业集中度较高,市场主要参与者有哈默纳科、日本新宝、绿的谐波、中技克美等。其中,哈默纳科凭借着技术和专利一马当先的优势,产品寿命高、故障率较低、品类丰富,2021年在全球市场中占有约82%的份额。

2023年我国硫酸产量地区分布统计:云南省以1563.76万吨排名第一

2023年12月份我国铅产量同比下降4.7% 1-12月累计产量同比增长11.2%

2023年我国精炼铜(电解铜)产量约为1298.8万吨 同比增长13.5%

2023年我国机制纸及纸板产量创近五年新高增长至14405.5万吨 同比增长6.6%

我国渔药行业现状及趋势变化分析 江苏产值居首位 行业趋向规范化、多样化、国际化

涡旋压缩机行业:下游繁荣带动发展 市场由外资品牌占据主导地位(附主要公司竞争优势)

我国在允许电压下不导电的材料行业:特高压、新能源等下游蒸蒸日上 2022年市场规模将超700亿

中国电动车控制器行业发展的新趋势调研与未来前景研究报告(2024-2031年)

中国女性向游戏行业现状深度分析与发展前途研究报告(2024-2031年)

中国房车汽车营地行业发展现状研究与未来投资预测报告(2024-2031年)

中国电车制造业发展的新趋势调研与未来前景研究报告(2024-2031年)

中国防近视学习器行业发展深度分析与未来投资预测报告(2024-2031年)

中国低端服务器行业发展的新趋势调研与未来前景研究报告(2024-2031年)

中国地铁信息化建设行业发展趋势调研与未来前景研究报告(2024-2031年)

中国儿童家庭安全防护装置行业发展深度调研与未来前景研究报告(2024-2031年)

我国考研培训行业:正处于高速发展期 考研升学热度持续上升驱动市场快速扩张

我国肉制品行业现状分析 高温肉制品占比较大 市场呈现品牌“多而散”状态

- 上一篇: 熔断器主要有哪些分类?

- 下一篇:新型航天供电插座实现在轨更换熔断器