高压熔断器

热门文章

联系我们

根据观研报告网发布的《中国熔断器行业现状深度分析与发展前途预测报告(2023-2030年)》显示,熔断器是对电路进行过电流保护的器件。根据电力强弱和应用场景的不同,熔断器可分为电子熔断器和电力熔断器。电子熔断器一般适用于低电压、小功率以及电子控制等电路,主要使用在于各类电子科技类产品、家用电器、车用低压电路等领域,电力熔断器一般适用高电压、大功率电路,主要使用在于传统发电、输配电、冶金、采矿、电化工、通信、新能源风光发电及储能、新能源汽车、轨道交通、船舶等工业领城。随着电路保护要求的提高,熔断器慢慢的出现新的类型,如激励熔断器、智能熔断器等。

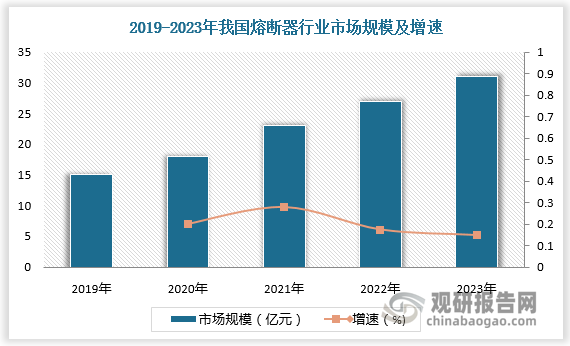

熔断器是电路保护器件中应用领域最为广泛的器件之一,传统白电和消费领域的下滑造成熔断器市场规模和销售数量出现一定的下滑,但近年来随着新能源汽车、新能源发电、5G通信、轨道交通、数字技术等新兴起的产业的加快速度进行发展,高电压平台化趋势下将对熔断器性能、可靠性、智能化等提出更高的要求,熔断器市场出现结构性变革,熔断器有望享受技术+市场放量双重机遇。多个方面数据显示,2019-2022年我国熔断器行业市场规模由15亿元增长至27亿元。预计2023年我国熔断器行业市场规模将超30亿元。

我国熔断器起步于20世纪50年代。由于熔断器作为电路安全的重要元器件,新玩家进入壁垒较高,此前我国熔断器行业发展速度较为缓慢,导致Little fuse、EATON、MERSEN、Pacific Engineering、Schurter、SOC等外资品牌占据主导,总市场占有率达90%。1996年至今,随着新一轮技术改革持续进行,国内厂商不断赶超,正逐步缩小和外资企业的差距。

熔断器IEC标准引进,我国熔断器产品经历了15年左右的新旧交替期,代表性厂商为上海电器陶瓷厂、西安熔断器厂等

熔断器新一轮技术改革持续进行,外资品牌为主导,国内厂商不断赶超。Little fuse、EATON、MERSEN、Pacific Engineering、Schurter、SOC等外资厂商是行业内的领军企业,国内企业逐步缩小和外资企业的差距。

成立于1992年,经过30年不断摸索和发展,融合国内外先进的技术,公司研发出了一系列超高的性价比、产品线齐全的熔断器,产品体系包括213个系列、6000多种规格型号,成为中国熔断器销售顶级规模的电路保护元器件生产商,我国电路保护元器件行业的领军企业,全球知名熔断器生产商。公司形成了直销、专业分销商、中小型贸易商相结合的销售模式,

产品涵盖管状熔断器、径向引线式熔断器、SMD熔断器、电力熔断器及自复保险丝五大类产品,主要使用在于各类家用电器、家庭视听及数码产品等消费类电子科技类产品、计算机及其周边、智能手机及其周边、照明、医疗电子、汽车电子、电力、工业设施等产品,应用领域广泛。

好利科技在传统电子熔断器领域有着绝对的优势地位,凭借雄厚的技术积累和过硬的产品质量,公司成为家电领域主流厂商美的、格力、TCL、海信、奥克斯等最重要的保护电路元件供应商。

公司前身中熔有限成立于2007年,后于2016年变更为西安中熔电气股份有限公司。公司主要营业业务为熔断器及相关配件的研发、生产和销售。公司产品获得我国强制性认证产品符合性自我声明评价,以及美国UL、德国T0V、国际CB、欧盟CE认证,符合欧盟RoHS指令、REACH法规,是目前国内电力熔断器领域质量体系及产品安全认证最为齐全的企业之一。

主要产品为电力熔断器、电子类熔断器、激励熔断器,其中主流产品为电力熔断器。目前公司产品主要下游应用领城为新能源汽车、新能源风光发电及储能、通信、轨道交通等新兴市场。

公司熔断器产品主要是通过宁德时代、国轩高科、普莱德、比亚迪供应链、捷普电子、汇川技术等主流动力电池、电控系统及其配套厂商进入新能源汽车供应链,主要最终用户有特斯拉、戴姆勒、比亚迪汽车、上汽乘用车等国内外主流新能源整车厂商,同时公司与上汽大众已展开前期合作。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至,我们将及时沟通与处理。

2013-2023年,我国电子信息制造业连续11年保持工业第一大行业地位。规模以上电子信息制造业在2023年实现营业收入15.1万亿元,实现总利润6411亿元。通信网络、汽车电子、消费电子等市场是行业长期增长的重要驱动因素,终端应用市场蒸蒸日上为电子装联专用设备行业提供增量。

从地区来看,2024年1-6月,江苏省、河北省、河南省、天津市、山东省、四川省、湖北省、浙江省、上海市、广西等地区是我国水泥专用设备主要生产地区。其中江苏省是水泥专用设备产量最高的省份,产量为85137吨,占整个中国产量的61%,远高于其他省份。

纵观紧固件整体行业发展,2020-2024年市场规模整体起伏较大,2020年受疫情影响整体制造业遭受严重打击,我国紧固件市场收缩明显。但基于我国汽车工业和自动化行业的迅速腾飞,我国紧固件市场修复韧性较强。

近年来随着全球化进程的速度加快,港口经济不断受到重视,而港口机械作为港口生产质量保证体系的重要组成部分,也随之得到发展,市场一直增长。据统计,截至2022年我国港口机械行业市场规模约为272.4亿元;其中华东地区占据了市场占有率的40%以上,华南地区占据了市场占有率的20%左右。

由于中国工业机器人行业起步较晚,早期,其市场之间的竞争格局主要由ABB(瑞士)、库卡(德国)、发那科(日本)和安川电机(日本)等外资企业垄断,2013年国产机器人市场占有率不足25%。但在利好政策推动下,随着国产替代的进行,埃斯顿、汇川技术、新松机器人、景业智能、亿嘉和等本土品牌逐渐崛起,不断的提高自身研发和创新实力,国产工业机

随着体声波滤波器(BAW)下游需求持续上升,技术迭代升级,行业整体呈现出明显量价齐升的特点。依据数据显示,预计2027年中国体声波滤波器(BAW)行业市场规模将有望达到633.24亿元。

2024年上半年我国原煤产量约为226550.9万吨 其中内蒙古产量占比28%

2024年6月我国原铝(电解铝)产量同比增长6.2% 1-6月累计产量同比增长6.9%

2024年1-6月我国饮料产量同比增长7.9% 其中广东省产量占比21.9%

2024年上半年我国手机产量同比增长9.1% 其中广东省产量占比41.2%

2024年上半年我国移动通信基站设备产量同比下降17.2% 其中河南省产量占比77.1%

2024年1-6月我国液化天然气产量同比增长17.9% 其中贵州省产量同比增长190.2%

2024年1-7月我们国家新能源汽车销量同比增长31.1% 出口量同比增长11.4%

2024年1-7月我国商用车销量同比增长3.5% 其中货车销量占88%

2024年1-7月我国汽车销量同比增长4.4% 其中CR10销量占比84.6%

2024年1-7月我国乘用车销量同比增长4.5% 其中中国品牌系销量同比增长21.6%

我国消费电子精密结构件行业增长乏力 后续仍需依赖新型爆款消费电子科技类产品带动

eFuse或为熔断器行业技术迭代方向 新能源汽车等新兴市场带来发展机遇

中国EPS电机行业现状深度分析与发展前途预测报告(2024-2031年)

中国企业培训行业发展深度研究与投资趋势调研报告(2024-2031年)

中国原铝(电解铝)行业发展深度分析与投资前景预测报告(2024-2031年)

中国移动通信基站设备行业发展的新趋势分析与未来投资预测报告(2024-2031年)

中国液化天然气行业发展深度研究与投资前景分析报告(2024-2031年)

中国智能微电网行业现状深度研究与投资前景预测报告(2024-2031年)

中国钨丝母线行业发展深度分析与投资前景预测报告(2024-2031年)

新能源车带动EPS电机行业发展 产品供不应求需大量进口 国产性价比高替代空间大

法人数量和企业参培率增长 我国企业培训行业发展向好 市场呈现水滴型竞争格局

投资额攀升下核电积极有序发展 国内技术水平领先 出海优势凸显 增量空间广阔

电子装联设备行业受电子信息制造增长驱动 产品趋向自动化、国产化和精细化